運転資金の正しい借り方・返し方│元金は返すな

2026年07月10日 11:45

運転資金の正しい借り方・返し方~元金は返すな

銀行から運転資金の融資を受けている全てのみなさんへ。

どんな借り方・返し方をしていますか?毎月利息とともに「元金返済」していませんか?

もし、そうだとしたら、ズバリ言います。その借り方・返し方は「間違い」です。

そもそも、運転資金とは何かを正しく理解していますか?

運転資金とは、消耗品費や通信費、水道光熱費といった日々のやりくりに必要な経費だと思われがちですが、そうではありません。正しくは「収支のズレを埋めるお金」のことです。それは、事業を続ける限り常時必要な資金であり、常にキープしておかなければならないお金です。

それを毎月元金返済して手元から減らしてしまえば、資金繰りが厳しくなるのは当然です。

今回は、金融庁も容認する運転資金の正しい借り方・返し方について解説します。正しい財務の理解がないと、銀行の言いなりになりがちで、結局、資金繰りが悪くなってしまいます。どうぞ本ブログを正しい財務の理解にお役立てください。

1. そもそも「運転資金」とは?

まずは運転資金について正しい理解をしましょう。

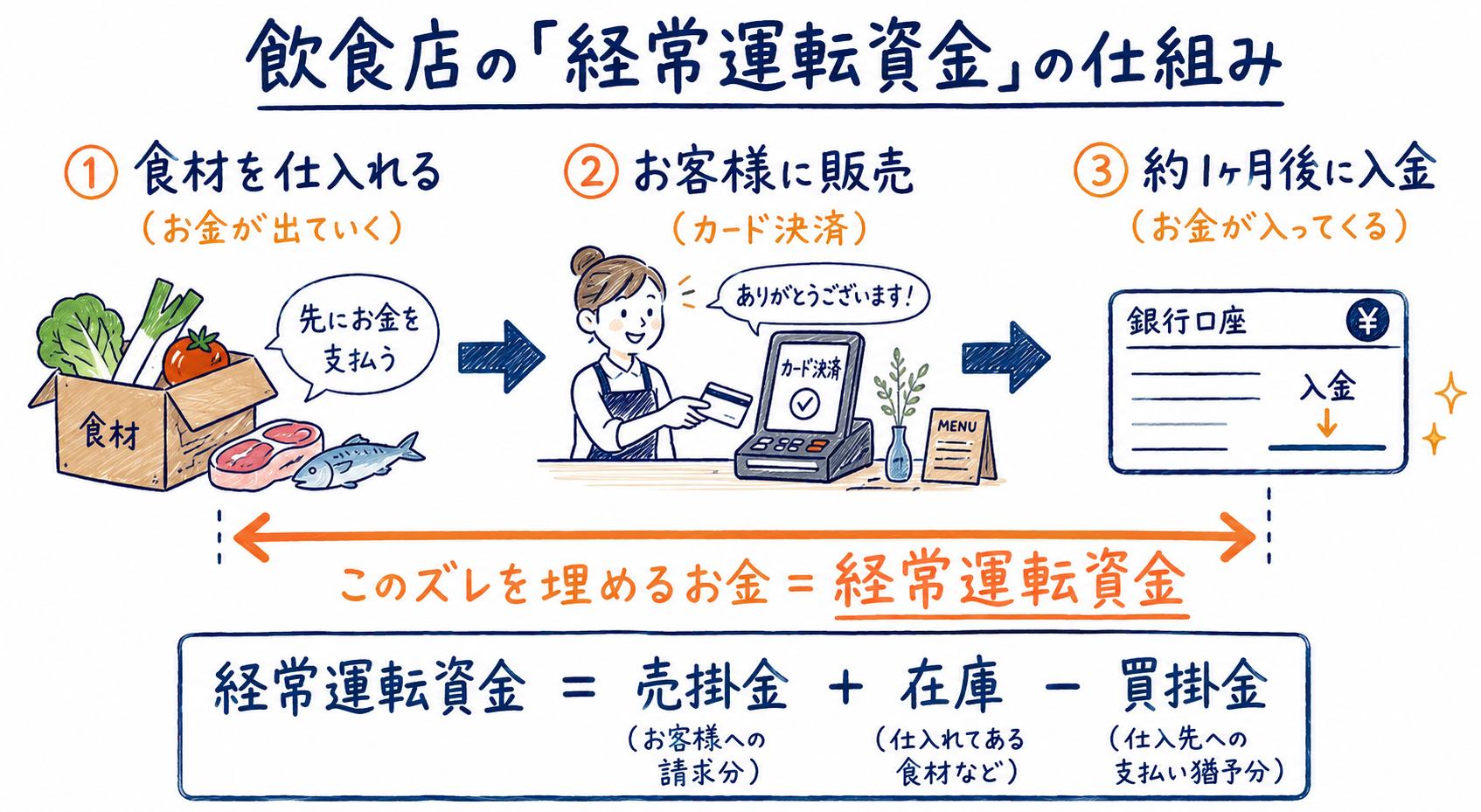

飲食店などの店舗ビジネスで最も意識すべきは、日々のやりくり経費ではなく「経常運転資金」と呼ばれるものです。経常運転資金は、以下の数式で計算することができます。

経常運転資金=売上債権(売掛金)+棚卸資産(在庫)-仕入債務(買掛金)

これは簡単に言うと、「食材や商品を仕入れてから、お客様に販売し、最終的にその代金を回収して口座に入金されるまでのタイムラグ(時間のズレ)」を埋めるためのお金です。

入金が遅い(売掛金の発生):クレジットカードやキャッシュレス決済が増え、売上が実際に口座に入るまでには数週間から1ヶ月以上のタイムラグがあります。

出金が先(在庫・仕入れ):一方で、食材の仕入れや業者への支払い、家賃や人件費の支払いは待ってくれません。

かつて飲食ビジネスは現金商売が中心で、「売上はその日に現金で入り、仕入代金の支払いは月末後払い」という構造でした。つまり経常運転資金がほぼゼロ、あるいはマイナス(先にお金が入ってくる)業態だったのです。

しかしキャッシュレス化が進んだ今、この構造は逆転しています。売上の5〜7割がカード・QR決済になれば、入金は半月〜1ヶ月遅れ。支払いサイトは変わらないのに入金だけが遅くなり、昔は不要だった経常運転資金が、気づかぬうちに膨らんでいる。これが今の飲食店の資金繰りを圧迫している構造変化です。

さらに注意すべきは、売上(=体)が拡大すると、この経常運転資金(=血液)もますます増えていくことです。「売れているのにお金がない」の正体はここにあります。

2. 銀行の言いなりの末路――「借りては返す」の無限ループ

この「常に店の中に置いておくべきお金」を、毎月律儀に利息支払いとともに元金返済していくと一体何が起きるでしょうか。

答えはシンプル。手元の現預金(キャッシュ)がどんどん目減りしていきます。

多くの経営者は、銀行から「運転資金として500万円貸します。期間は5年、毎月約8万円の返済です」と言われると、「あ、そういうものか」と受け入れてしまいます。これがまさに「銀行の言いなり」になっている状態です。銀行は貸倒れリスクを減らすために、毎月少しずつでも回収したいのが本音だからです。

しかし、常にキープすべきお金を毎月減らされているわけですから、当然どこかで現金が尽きそうになります。そうなると経営者はどうするか?また慌てて銀行に新規の融資を申し込み、不足分を「借り直す」ことになります。

そのたびに、面倒な書類を作り、審査を待ち、手数料を払う……。

これでは、「借りては返し、足りなくなったらまた借りる」を繰り返すだけで、実質的に金利コストと手間が増え、経営の主導権を銀行に握られ続けているだけです。

会社が潰れるのは、赤字だからではありません。手元の「現金(キャッシュ)」が尽きた時です。

そこで実務上、強固な財務体質を持つ企業が使っているのが「短期継続融資(通称:短コロ)」という手法です。

<短期継続融資(短コロ)の仕組み>

契約期間1年以内の短期の融資枠を設定する。

期日が来たら、元金をスッと一括返済すると同時に、同額をすぐに借り換える(ロールオーバー)。

実質的に「元金は減らさず、利息(金利)だけを支払い続ける」状態を維持する。

金融庁も、旧金融検査マニュアル別冊や監督指針の中で、「正常な運転資金に対して短期継続融資で対応することは何ら問題なく、書き換え時に企業の業況を確認していれば不良債権には当たらない」という趣旨を明言しています。つまり「元金を返すな」は無責任な放漫経営の勧めではなく、お金の性質に合った最も合理的な調達方法を選ぶ、極めて堅実な財務戦略です。

なお、似た機能を持つものに「当座貸越」があります。あらかじめ設定した枠(例:500万円)の範囲内で、必要な時に自由に借入・返済ができる方式です。短コロよりさらに機動的ですが、その分、銀行の審査ハードルは高くなります。「短コロか当座貸越で調達できないか」とセットで相談するのが実務的です。

3. 短コロにリスクはないの? 誰でも使えるの?

ここまで読むと万能に見える短コロですが、注意点もあります。

最大のリスクは「更新を断られる」可能性です。短期融資は期日一括返済が原則。業績が悪化したり、銀行との関係がこじれたりすると、期日に「今回は更新できません」と言われ、全額返済を迫られるリスクがゼロではありません。長期分割返済にはない、短コロ特有の弱点です。

このリスクに備えるには:

・業況を定期的に銀行へ報告する(試算表・資金繰り表の提出)。銀行が安心して更新できる材料を自ら提供する

・複数の金融機関と取引する。1行依存を避け、代替調達手段を持っておく

・経常運転資金の範囲内に借入額を収める。枠の根拠が明確なら、銀行も更新しやすい

つまり短コロは「銀行との信頼関係」を前提にした融資手法です。日頃の情報開示こそが、更新拒否リスクへの最大の保険になります。

また、残念ながら、この「短コロ」は全ての会社が最初から利用できるわけではありません。短コロは、決算内容や資金繰りが安定しており、金融機関との信頼関係が築けている企業ほど利用しやすい融資手法です。過去の確定申告や決算書できちんと実績(稼ぐ力)を示せているかがカギになります。

4. まとめ

「運転資金=毎月返済する借金」と考えるか、「事業を継続するために常に会社へ置いておくべき資金(血液)」と考えるかで、あなたの店の資金繰りは劇的に変わります。

2026年現在、ゼロゼロ融資の据置期間終了や物価高、人件費高騰が重なり、資金繰りが苦しいお店ほど、利益ではなくキャッシュを守る視点が何より重要です。

銀行に言われることをそのまま受け入れるのではなく、自社にとって最適な借り方・返し方を考える。運転資金については、本来の性質を踏まえた上で、「短期継続融資や当座貸越での調達はできないか」とこちらから主導権を持って相談してみる価値があります。

「短コロが使える財務状態なのか診断してほしい」

「銀行に交渉するための資金繰り表の作り方がわからない」

そう思われた経営者様は、ぜひ一度ご相談ください。あなたが本来やりたかった理想の経営に100%集中できる「未来のお金の戦略」を一緒に作りましょう!

― この記事は役に立ちましたか? ―

自在創研は、飲食店をはじめとするフードビジネスに特化した財務パートナーです。資金調達力を高め、資金繰りを改善し、経営者が"攻め"に集中できる財務基盤づくりを社外CFOとして伴走支援しています。

「ウチの場合はどうすればいい?」——記事を読んで具体的な疑問が浮かんだ方は、まずはお気軽にご相談ください。決算書をもとに、御社の状況に合わせた道筋を一緒に整理します。

▶ [個別相談を申し込む] — 初回無料、お気軽にどうぞ

▶ [サービスメニューを見る] — 資金繰り改善・資金調達・経営全般サポートの詳細

▶ [ブログ記事一覧を見る] — 財務・資金繰りに関する他の記事を読む

▶ [会社情報を見る] — 自在創研・代表プロフィールについて